很明顯,收到利好刺激的光伏建筑一體化是眼下的熱門,BIPV產業鏈相關你了解多少?

一,事件背景

近日,國家能源局綜合司正式下發《關于報送整縣(市、區)屋頂分布式光伏開發試點方案的通知》,加快推進屋頂分布式光伏的試點工作。其中:1)黨政機關建筑屋頂總面積可安裝光伏發電比例不低于50%;2)學校、醫院、村委會等公共建筑屋頂總面積可安裝光伏發電比例不低于40%;3)工商業廠房屋頂總面積可安裝光伏發電比例不低于30%;4)農村居民屋頂總面積可安裝光伏發電比例不低于20%。

從這條消息來看:1.明確了光伏建筑一體化項目的施工主體,以前都是企業行為,現在通過政策指導,基本明確了未來哪些項目必然會有BIPV,簡單說光伏裝機量勢必提升。2.明確不同類型屋頂的光伏發電比例要求,對于投資方來說,市場規模基本就可以敲定了。根據長江證券的測算:1)公共機構(包括黨政機關、學校、醫院、村委會等),根據國關局2020年全國公共機構約158.6萬家,若按40%-50%的發電比例及分布式光伏單戶上限100kW計算,158.6萬家公共機構將帶來約70-80GW的裝機空間;2)工商業廠房方面,工商業屋頂總面積約60億平,按30%的發電比例及單平米200W估算,對應近350GW裝機空間;3)農村居民方面,以農村居民人均住房建面47平米左右,5億農村人口計算,農村住房建面分別約240億平,對應屋頂總面積約120億平。按20%的發電比例及單平米200W估算,對應480GW左右裝機空間。總的來說,和原本國企15GW的裝機量相比,是10倍以上的增幅,可以說是肉眼可見的增長。那么為什么要通過行政手段來促進這個產業的發展,實際還得從建筑行業的「碳減排」來說起。

二,建筑行業的「碳減排」

按照2016年數據來看,建筑行業碳排放量占全國總排放的40%左右,顯然建筑業碳排放比重較高,在減排計劃中能夠發揮重要作用。從年均碳排放的角度來看,60%-80%以上為建材生產階段產生的碳排放。

所以,在建筑領域內實現碳排放的路徑主要就是發展綠色建筑,而光伏建筑一體化(BIPV)可以說是綠色建筑的集大成者。

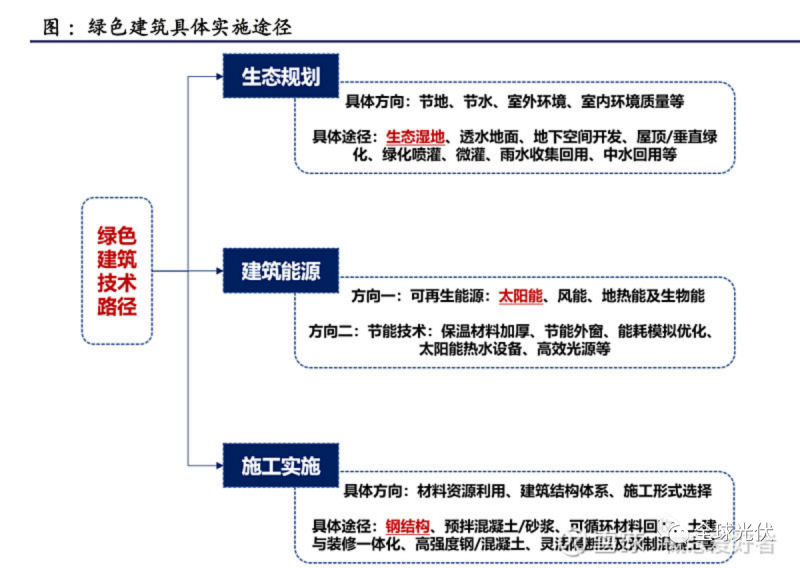

三,綠色建筑概述

實現綠色建筑的技術路徑大致可以劃分為生態規劃、建筑能源、施工實施三類。

1)生態規劃類:具體實施方向包括節地、節水、室外環境、室內環境質量等;2)建筑能源類:具體實施方向包括可再生能源及節能技術應用;3)施工實施類:具體實施方向包括材料資源利用、建筑結構體系、施工形式選擇等,其中鋼結構是最佳選擇。

在眾多實現綠色建筑的技術路徑中,建筑能源技術可大幅降低建筑運行階段能耗及碳排放。同時貫穿了建筑碳排放的全生命周期,應該是優先重點發展。

四,光伏建筑概述

光伏建筑屬于建筑能源路線中的一種具體路徑,是指為了減低建筑能耗,將太陽能發電系統與屋頂、天窗、幕墻等建筑融合為一體,在建筑結構外表面鋪設光伏組件提供電力的綠色建筑,可應用于各類可承載光伏發電系統的民用、工業、公共建筑,是光伏產業的重要新興領域。

光伏建筑和其他再生能源相比:1)光伏能源的噪聲和共振問題較小;2)不受冬夏平衡和地域地質選擇限制3)在城市建筑同樣可普遍應用4)即發即用、隨處可建,可適用于各種建筑結構體系。5)伏建筑不占用土地,節省建筑材料。同時,我國發展光伏初衷即為在建筑應用,以解決建筑節能問題及光伏出口受阻。隨著發電成本降低,光伏接受度和滲透率持續提升。所以可以說,光伏建筑是光伏發電產業的終極形態。

五,光伏建筑技術路線

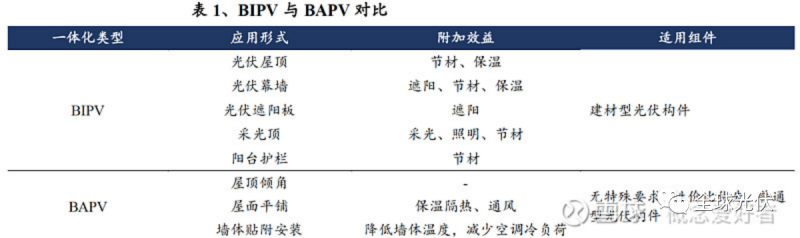

按照光伏系統與建筑結合方式,光伏建筑的技術路線可分為 BIPV 和 BAPV 兩種,BIPV(Building Integrated Photovoltaic),即光伏方陣與建筑集成。主要優勢是一次性完成投資建設的模式、應用場景拓寬、占地空間及結合度顯著優化、代替部分建材并降低系統成本。

BAPV(Building Attached Photovoltaic),即后置式的光伏方陣與建筑結合:采用特殊支架將光伏組件固定于現有建筑屋面或墻面結構,可以作為獨立電源供電或者并網的方式供電,主要功能止步于發電,不具備建筑建材和建筑美觀作用。

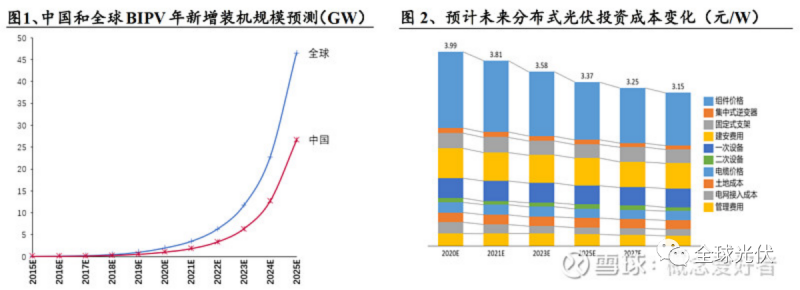

根據測算,“十四五”期間新增可能達到30~50GW,對應市場規模在 1500~2500 億元。測算 BIPV 存量市場潛力接近 10 萬億元,合理滲透率下年新增市場規模能超過 1000 億規模,廠房、園區、農村等重要細分市場增量均十分可觀。

六,BIPV市場前景

1.全球重視

BIPV 概念起源于 1960s,正式提出于 1991 年。BIPV 契合建筑近零能耗這一全球趨勢,當前多個發達國家提出相關強制安裝和補貼扶持政策。IEA-PVPS 預測目前歐洲 BI1PV 裝機約為 200-300MW/年,估算全球 BIPV 裝機超過 1GW/年。國內方面,根據測算,“十四五”期間新增可能達到30~50GW,對應市場規模在 1500~2500 億元。測算 BIPV 存量市場潛力接近 10 萬億元,合理滲透率下年新增市場規模能超過 1000 億規模,廠房、園區、農村等重要細分市場增量均十分可觀。根據測算,廠房倉庫存量市場潛力高達 7.5 萬億元,每年新增市場規模約為 545 億元;國家級和省級開發園區存量市場潛力達到 1.08 萬億元規模;農村住宅每年新增市場潛力近千億元規模。

2.成本約束消失當前 BIPV 成本較高,尚未大規模應用。規模是影響光伏成本的核心因素。預計“十四五”BIPV 產業規模將大幅增長并帶動成本顯著降低。我國光伏產業規模壯大和平價上網降低造價,為大規模推廣 BIPV 打下堅實基礎。

3.產業協同當前 BIPV 行業內光伏產業和建筑產業的協同有待完善。BIPV 主戰場在建筑行業,而主力軍為沒有建筑資質的光伏企業,與建筑企業往往割裂。隆基入股森特開創業內“光伏+建筑” 強強聯合之先河,有望增強產業協同,改善商業模式,實現雙方共贏,加速行業整合升級。在此引領下,預計未來產業間協同和整合將成大趨勢,行業將趨于規范和成熟。4.回報率可觀相關研究顯示,光伏到 2025 年前將成為最經濟新增發電技術之一,到 2050 年將成為最大電源。而各能源發電項目中,光伏發電項目收益率相對較高。光伏發電項目中,BIPV 收益率相對較高。未來隨著政策扶持、規模擴大和成本降低,收益率將進一步提升。

七,BIPV技術原理

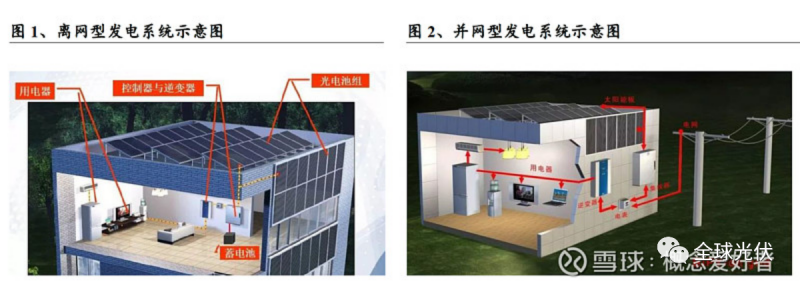

BIPV 發電系統工作原理是利用某些半導體材料界面的光生伏特效應,將光能直接轉變為電能。發電系統分為離網型、并網型兩種。

按電池材料種類不同,可大致分為晶體硅電池和薄膜太陽電池。晶體硅電池優勢包括光電轉換效率高、安裝尺寸小、密度和空間利用率高、生產材料和技術成熟,為市場主流技術路徑。單晶硅電池轉換效率較高,在晶體硅電池市場份額逐步提升至 90%。薄膜電池整體技術而言略遜于晶體硅電池,2020年產量僅占光伏電池的 4.6%左右,但透光性較好,適應高溫和弱光條件,與建筑立面更易融為一體而不影響外觀效果,因此在光伏幕墻市場也得到了較多應用。

BIPV 按照實現方式不同,具體技術路線可分為光伏平屋頂、光伏斜屋頂、光伏遮陽板、光伏幕墻、光伏遮陽板等。

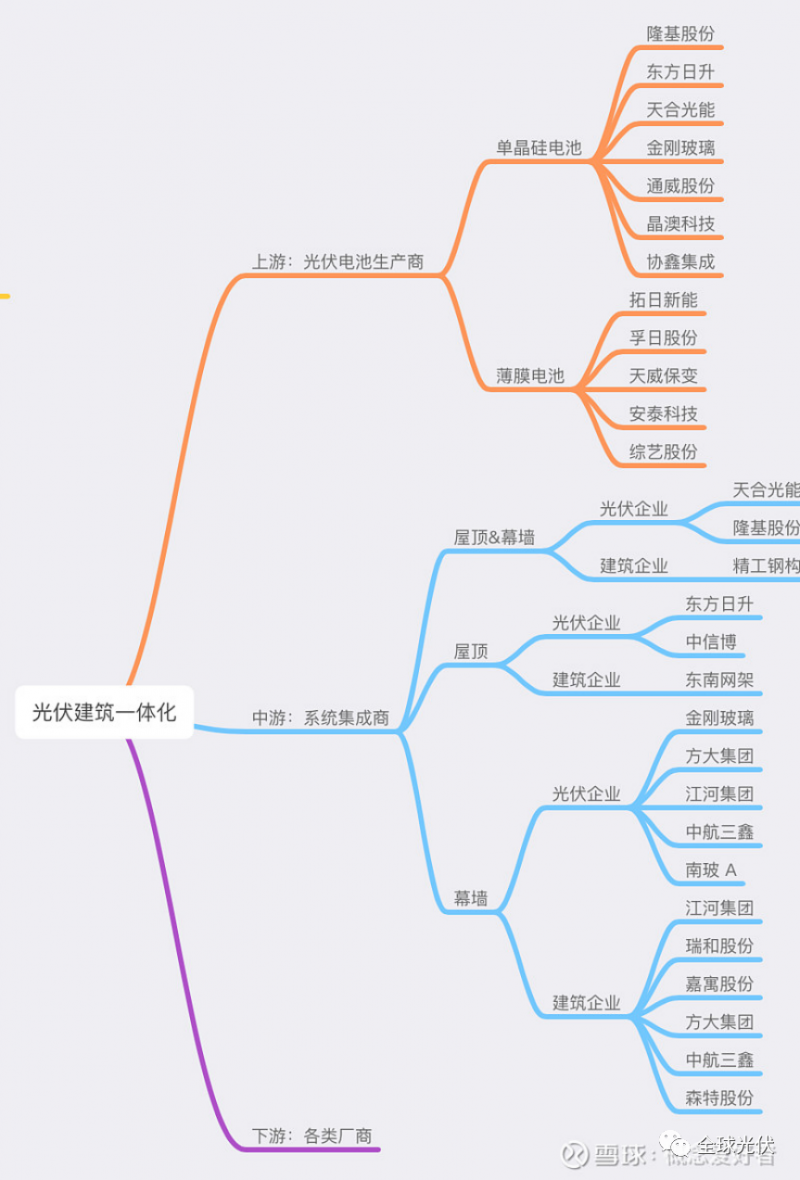

八, 產業鏈

BIPV 產業鏈包括:上游(光伏電池生產企業)、中游(BIPV 系統集成商)、下游(光伏投資商):上游集聚了較多光伏領軍企業,競爭激烈;中游包括部分光伏企業和建筑類企業;下游以工商業投資商為主。

一般而言,中游擁有營銷渠道和集成服務能力,擁有一定議價能力,進入門檻和盈利能力相對較高;上游競爭激烈,少數龍頭在硅片等供應鏈環節上由于市場份額較高,從而擁有一定定價權。

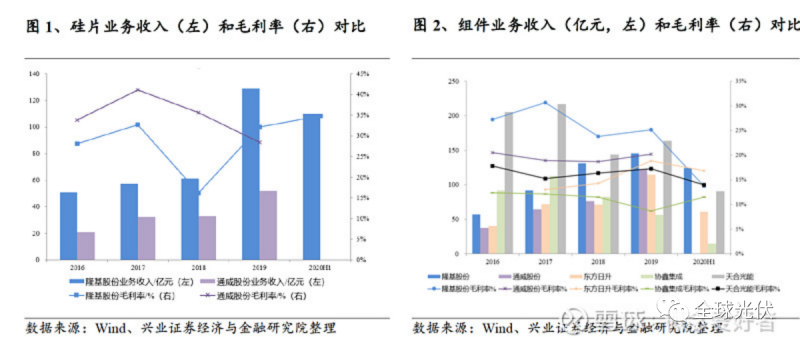

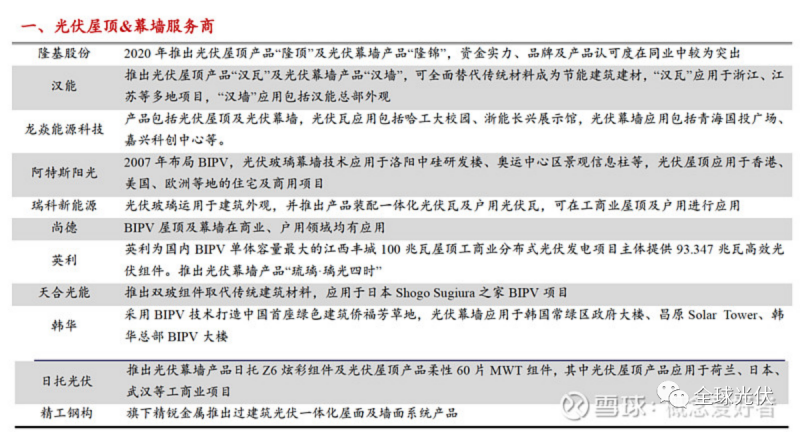

1.上游BIPV 上游可細分為晶硅和薄膜兩條技術路線,以及硅料、硅片、電池、組件等生產環節。整體而言,BIPV 電池組件技術相對成熟,上游競爭激烈,少數龍頭在供應鏈環節上擁有較高市場份額和較強定價權,以隆基股份為代表。值得一提的是,特斯拉 Solar Roof 也于 2020 年進入中國市場。從產品形式和市場定位來看,各家有所區別,隆基走光伏建材路線,中信博等則類似光伏支架。隆基主要針對面積較大工商業項目,定價相對較低,特斯拉則可針對家用用戶,裝機可能在10~20kW,定位和售價較高端。

2020H1 光伏產業鏈各環節集中度提升。隆基股份作為硅片和組件龍頭,市場份額較高,未來有望繼續引領行業發展方向。2.中游中游 BIPV 系統集成商:具有相對較高的技術壁壘、進入門檻和盈利水平,主要包括光伏企業和建筑企業,前者布局上游+中游,既可銷售定制 BIPV 產品,也可以負責 BIPV 產品集成安裝,后者為建筑圍護、鋼結構、幕墻等建筑細分領域龍頭企業。兼顧:光伏企業:隆基股份、天合光能、尚德太陽能建筑企業:

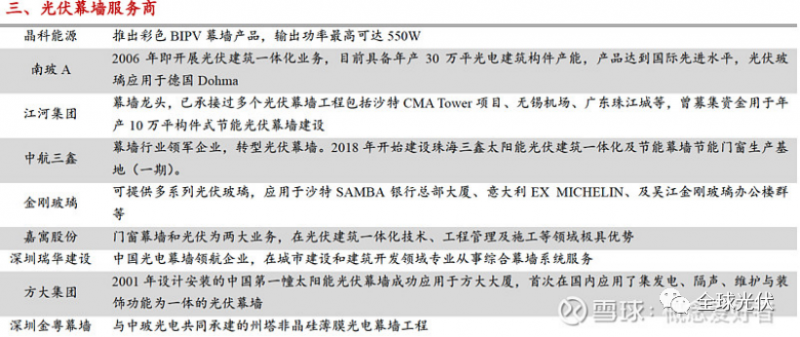

屋頂光伏企業:東方日升、中信博建筑企業:東南網架

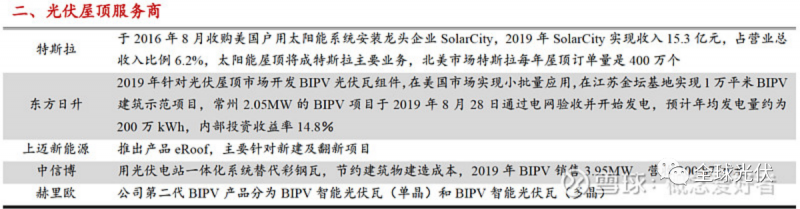

幕墻:光伏企業:金剛玻璃、方大集團、江河集團、中航三鑫、南玻 A建筑企業:江河集團、瑞和股份、嘉寓股份、方大集團、中航三鑫

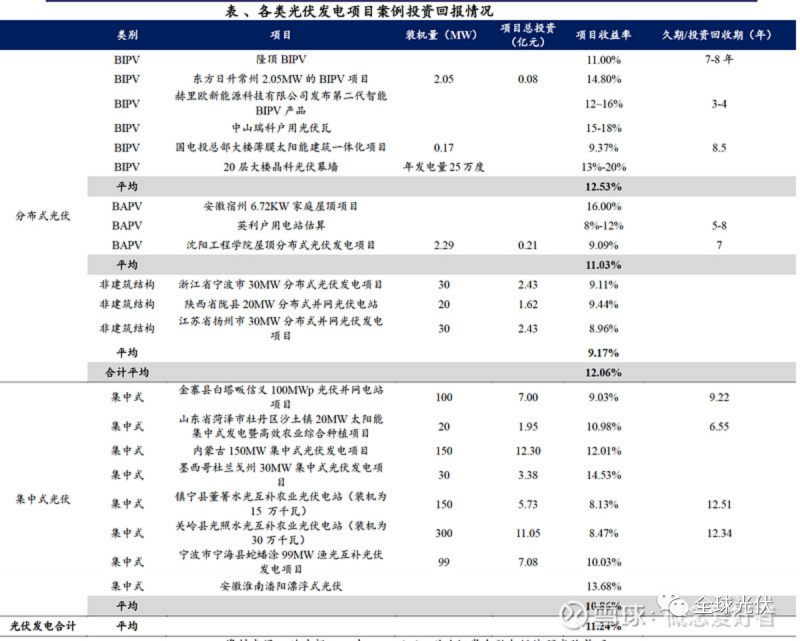

3.下游下游光伏投資商包括政府、居民、工商業用戶等,投資動力主要來自綠色低碳需求。從用電價格角度來看,商業、工業、住宅的 BIPV 項目投資回收年限分別為 3.8 年、5.3 年、7.5 年,發電收入對應增加費用分別為 7.9 倍、5.8倍、4.4 倍,所以電價高的工商業用戶更有動力投資建設 BIPV 項目。

九,相關個股名單

1.建筑類企業:森特股份:建筑圍護龍頭,聯合隆基加碼分布式光伏布局鴻路鋼構、精工鋼構、東南網架:鋼結構龍頭,鋼結構龍頭,鋼結構為 BIPV 提供最佳應用場景瑞和股份:裝飾龍頭布局“光伏+建筑” 已久2.光伏類企業:隆基股份、晶澳科技、天合光能:年內受硅料利潤侵蝕明年利潤彈性大的一體化龍頭陽光電源、錦浪科技、固德威:不受主產業鏈博弈影響且海外高增速的逆變器標的福斯特、海優新材、福萊特:格局良好長期確定性強的膠膜及光伏玻璃龍頭通威股份:業績確定性最強的硅料龍頭其他細分環節優質龍頭晶盛機電、捷佳偉創、邁為股份、愛旭股份等來源:概念愛好者

第四屆中國建筑供應鏈創新應用高峰論壇在陜… 2022-09-14

全面積17.19%!龍焱碲化鎘組件轉換效… 2022-09-07

國內首座近零能耗建筑在北京城市副中心亮相… 2021-12-10

利好BIPV!16省“十四五”規劃明確推… 2021-02-19

PPT下載 || 新征程——BIPV/光… 2021-02-10

樓頂更好看,現在都裝光伏陽光房! 2021-02-08

平價光伏助推“光伏建筑一體化”落地 2021-02-03

中信博與中遠金風簽訂BIPV戰略合作協議 2021-01-29

硅寶科技100%助力全球首個“獨角獸” 2021-01-29

新年開門紅 │ 新年伊始,賽格龍焱捷報頻… 2021-01-29

無錫首個裝配式光伏建筑一體化項目啟動 2021-01-15

國內最高標準光伏綠色建筑開建 2021-01-12